隨著地緣政治緊張局勢展現降溫預期,美股主要指數周二(14日)全線開高。市場對美伊重啟談判的樂觀情緒,抵銷了通膨數據與財報週帶來的波動,由科技股發動攻勢,引領那斯達克 100 指數挑戰近 5 年來最長的連續上漲紀錄。投資人正密切追蹤外交斡旋進度,整體風險偏好顯著回升。

外交途徑重燃希望 那指拚 10 連紅創歷史里程碑

受惠於美伊可能展開第二輪面對面談判的消息,全球風險資產集體反彈。那斯達克 100 指數期貨早盤表現強勁,若今日順利收紅,將寫下連續第 10 個交易日上漲的輝煌紀錄,這也是自 2021 年以來最長的正增長週期。標普 500 指數亦同步走揚,在前一交易日成功收復戰事失地後延續多頭走勢。

市場情緒轉折點在於有知情人士透露,伊朗為避免與美方的封鎖行動正面衝突,正考慮暫停經由荷莫茲海峽的部分運輸,此舉被解讀為伊方釋出善意,意在為 4 月 16 日可能進行的新一輪外交協商爭取空間。

油價應聲回落與 PPI 助攻 通膨壓力暫獲緩解

受戰事降溫預期影響,原油市場出現顯著回吐。布蘭特原油下挫約 2%,回落至每桶 97 美元附近。國際能源總署(IEA)指出,中東衝突引發的油價飆升已衝擊全球成長預期,並預估今年全球石油需求將出現自 2020 年疫情以來的首次停滯。

此外,最新公佈的 3 月生產者物價指數(PPI)年增率為 4.0%,低於市場預期的 4.6%,核心 PPI 月增率更僅小幅上升 0.1%。這份優於預期的通膨數據,顯示儘管先前能源價格劇烈波動,但通膨壓力尚未全面擴散,為聯準會的政策空間提供了部分緩衝,進一步支撐股市上攻。

科技股與 AI 板塊強勢領軍 亞馬遜與甲骨文成亮點

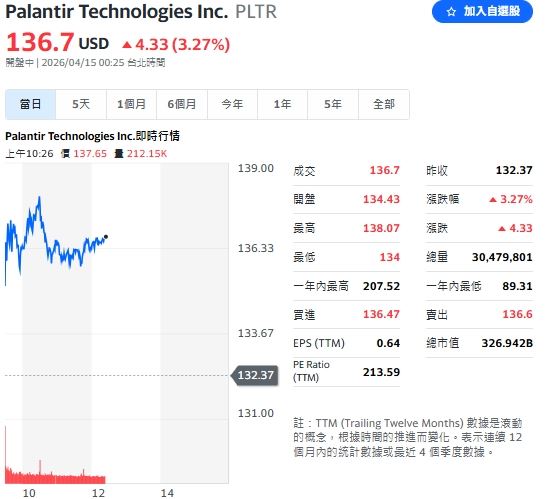

在個股表現方面,AI 與軟體板塊再度成為吸金主力。甲骨文(Oracle)延續前一交易日的漲勢,開盤再度大漲逾 6%,市場看好其在和平預期下的業務擴張。大數據分析商 Palantir 則在川普政府的支持背景下,股價走強逾 3%。

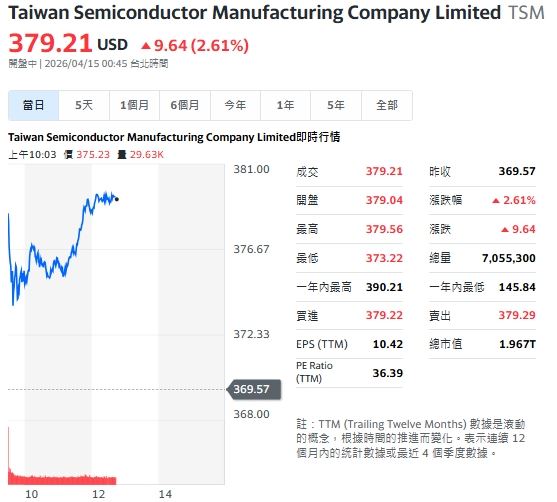

亞馬遜(Amazon)則拋出重磅消息,宣布將以每股 90 美元的代價收購衛星通訊商 Globalstar,總價值上限約為每股 90 美元,展現其深化低軌衛星佈局的決心。半導體板塊同樣不遑多得,輝達(Nvidia)與美光(Micron)均有 3~5% 的漲幅,反映出市場對記憶體短缺潮與 AI 基礎設施需求的高度期待。

財報週與債市動盪 市場在樂觀中維持警惕

儘管大盤情緒亢奮,但金融股表現相對分化。摩根大通(JPMorgan Chase)雖然第一季營收優於預期,但因下修全年淨利息收入(NII)展望,股價早盤下跌逾 1%,盤中反彈微漲 0.21%。相較之下,花旗(Citigroup)則受惠於轉型成效與交易業務回溫,股價反彈超過 2%。

債市方面,10 年期美債殖利率回落至 4.29% 附近,顯示在外交降溫預期下,避險資金部分流出債市。然而,匯豐集團行政總裁艾橋智(Georges Elhedery)於 14 日的香港投資峰會上發出警示,指出中東衝突持續帶來的不確定性,已開始對全球企業信心造成負面影響。他強調,這場危機的衝擊波已超越單純的油價波動,正滲透至全球供應鏈。整體而言,華爾街目前正處於「外交紅利」與「基本面數據」的交織期,投資人仍須提防地緣政治隨時可能出現的反覆變數。

2026/04/15 00:49

轉載自三立新聞網: https://www.setn.com//News.aspx?NewsID=1822637&utm_campaign=viewallnews

Post gallery