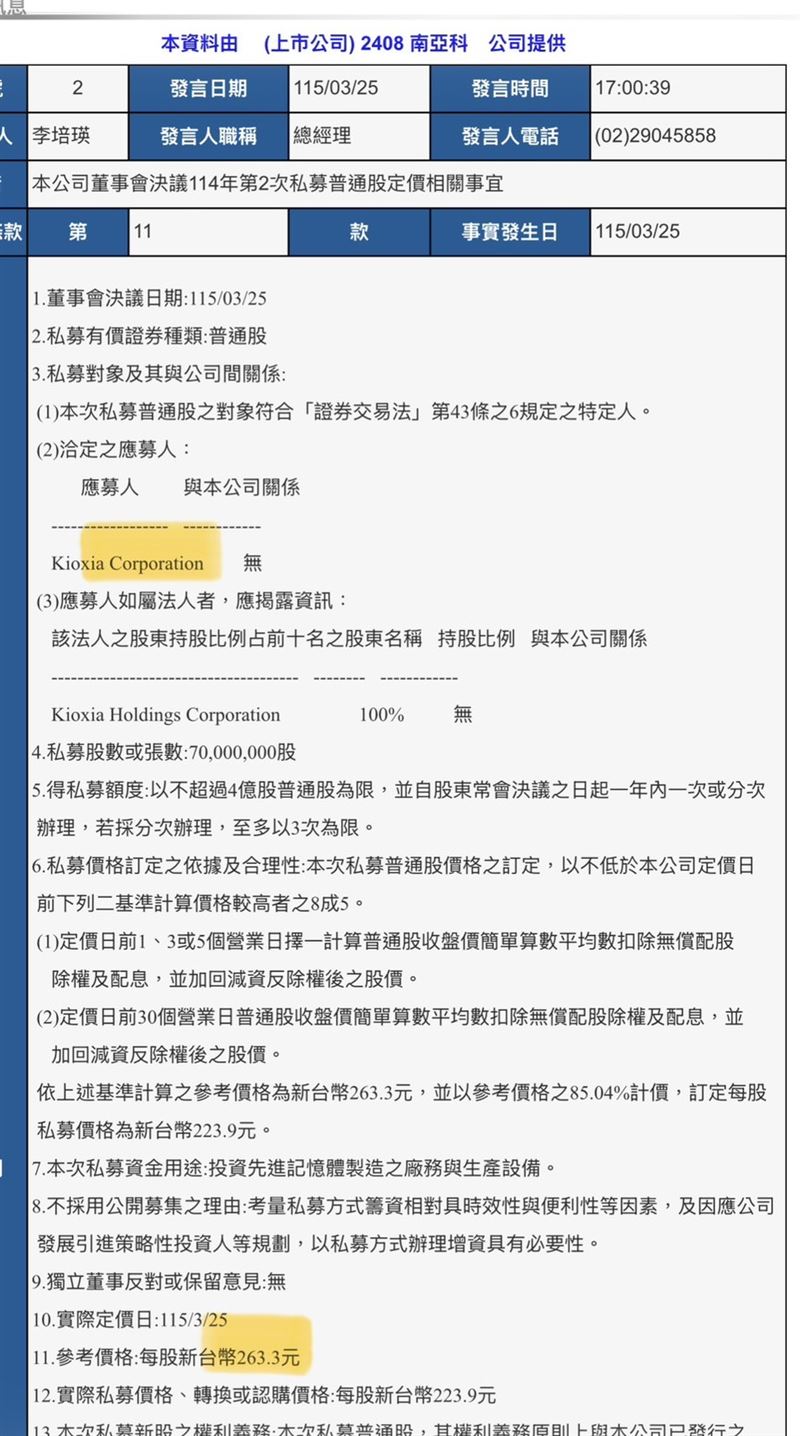

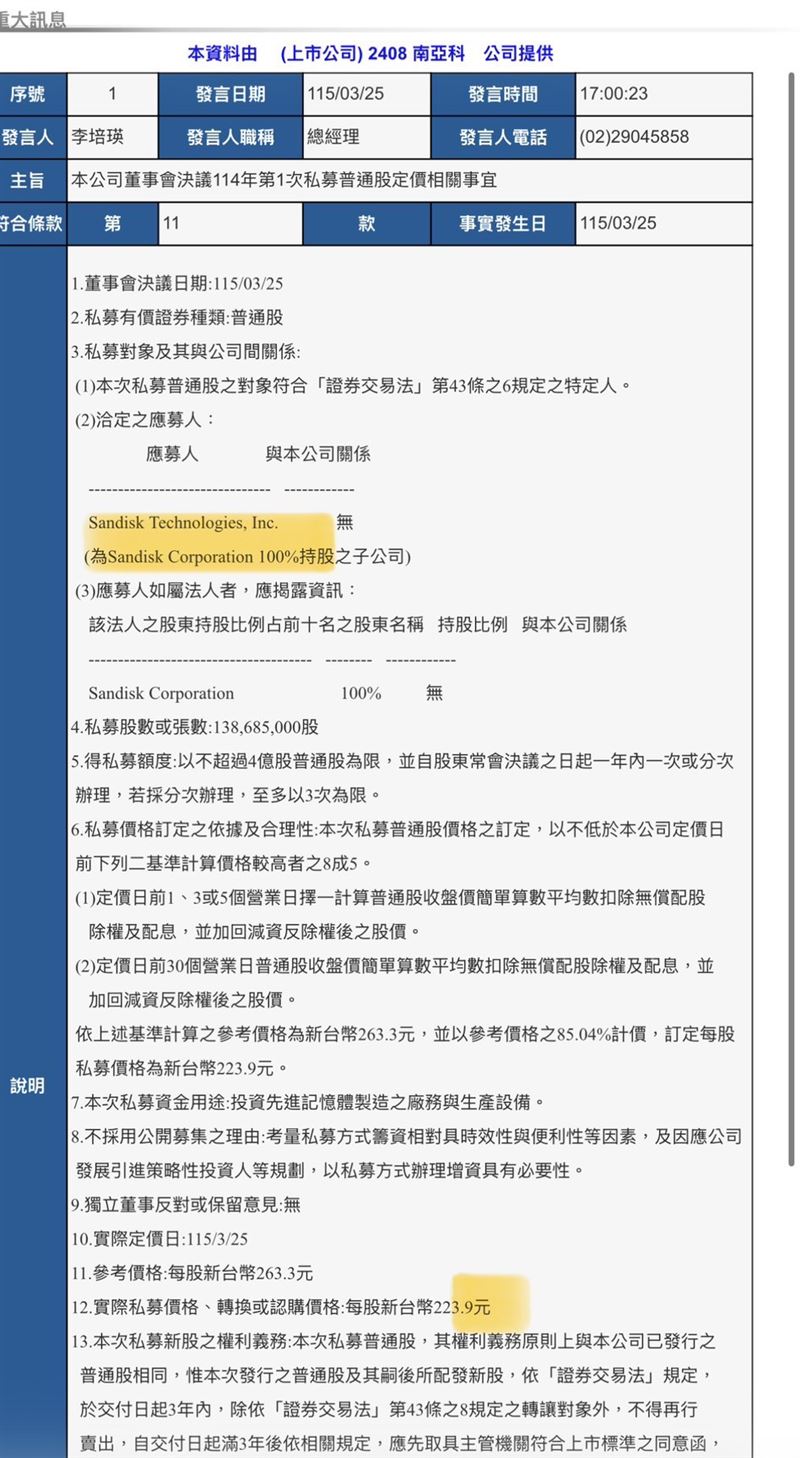

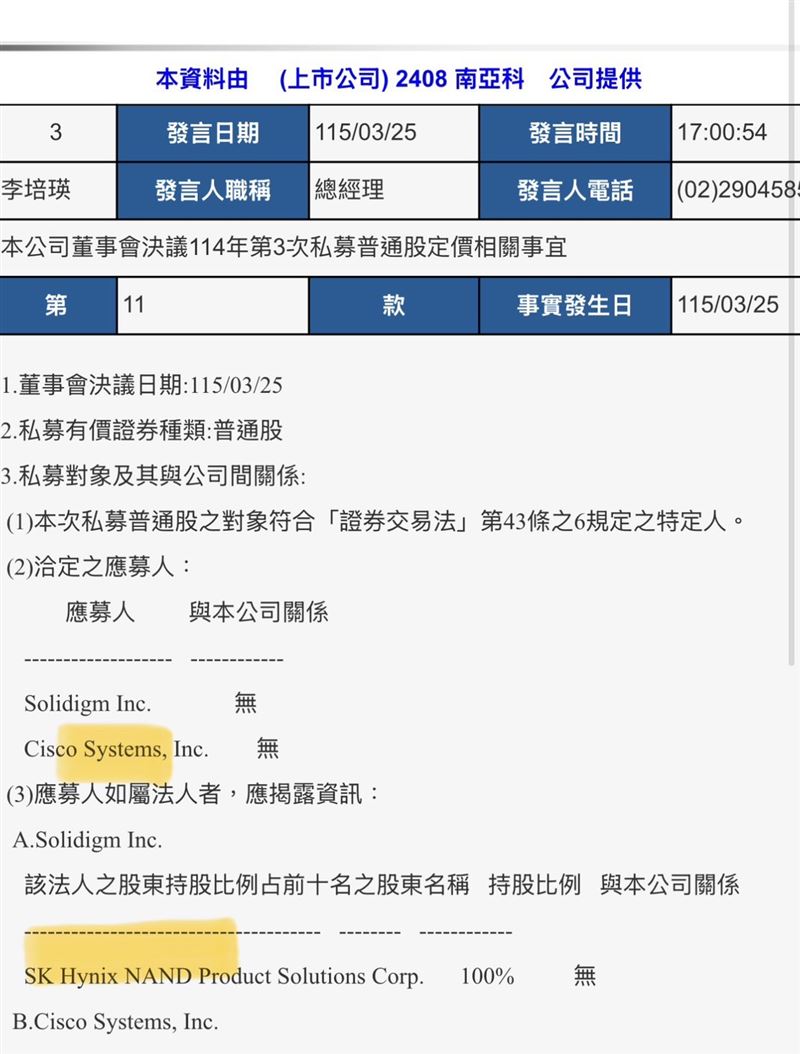

南亞科(2408)今(25)日下午發出重訊,私募定價223.9元引進SanDisk、鎧俠。素有半導體先知、鈞弘資本執行長沈萬鈞在臉書「萬鈞法人視野」發文分析,南亞科這次私募案,真正要看的問題不是誰入股,而是這幾家自己都有生產,為什麼還要拿錢投南亞科?沈萬鈞覺得答案就在產能配置。

Sandisk、Kioxia、Solidigm(Hynix),背後各自有儲存、NAND、資料中心、網通系統的需求,但自己有生產,不等於什麼規格都想自己做。現在高階產能的資本效率,明顯往HBM、DDR5、LPDDR5、高階enterprise NAND集中,主流大廠自己的產能一定優先往這些高價值產品移動。只要主力產能往高階走,成熟世代、較小容量、客製化、長生命周期的記憶體需求,就要找別人承接。

超越純採購的供應控制力:資金挹注廠務設備,深度綁定未來擴產方向

南亞科在這裡的角色就出來了。它不是最先進製程的代表,但在成熟DRAM、特定容量、特定規格、長供產品上,有機會成為補位者。對這些策略投資人來說,投南亞科不是因為南亞科比自己強,而是因為南亞科可以補自己不想繼續放主產能去做的那一塊。這件事不能只看成採購,也不能只看成財務投資。

如果這些大廠只是買料,簽長約就好。現在是直接私募入股,代表它們要的不只是供貨,而是更深的供應控制力。包括未來擴產方向、產品規格、供貨優先權、合作深度,都可以一起綁進去。公告寫得很清楚,募資用途是投資先進記憶體製造的廠務與生產設備。這代表投進去的資金,直接變成南亞科未來的供應能力。

翻轉 DDR4 弱勢邏輯:記憶體供應鏈走向分化,精準承接市場剛性需求

沈萬鈞說,這也說明,市場現在把DDR4單獨切成弱勢產品去看,邏輯不完整。如果這些公司自己有產能,最後還要投一個DRAM廠,原因就不是DDR4沒有價值,而是某些規格、某些容量、某些應用,雖然不是最先進,需求卻還在,而且還需要穩定供應。主流大廠不想把自己的黃金產能留在這些產品上,就會需要第二供應來源,甚至需要用資本先卡位。

所以這次私募案反映的不是南亞科突然變成主流技術領導者,而是南亞科在分化後的記憶體供應鏈裡,開始被放到一個很實際的位置:承接大廠不想自己繼續做、但客戶端又不能缺的那一段需求。這才是這幾家自己也有生產,卻還要私募南亞科的核心原因。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

2026/03/25 18:06

轉載自三立新聞網: https://www.setn.com//News.aspx?NewsID=1812798&utm_campaign=viewallnews

Post gallery