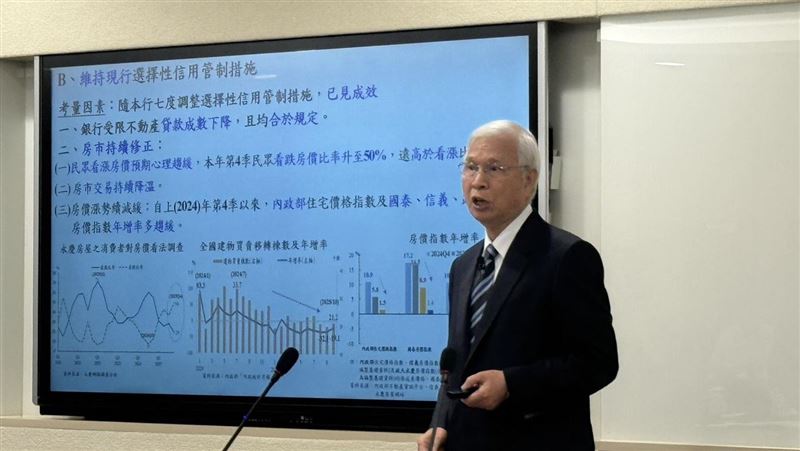

在18號的第四季央行理監事會後的記者會上,當媒體拋出「新青安政策代價是否太高?」的尖銳提問時,向來發言謹慎的央行總裁楊金龍,罕見地直球對決:「我承認,代價確實很高。」

這句簡短的回答,聽在金融圈耳裡如同雷鳴。楊金龍口中的「代價」,指的絕不僅僅是財政部補貼利息的幾十億預算,而是這項政策實施一年多來,讓央行在維持金融穩定的天職上,付出了前所未有的監管成本與社會代價。揭開楊金龍「嘆息」背後的真相,其實隱藏著央行對於房市失控的三層核心焦慮。

焦慮一:一手踩油門 一手踩煞車的政策互打

最讓央行無奈的「代價」,在於跨部會政策的自我矛盾。過去一年,央行為了抑制通膨與房市過熱,費盡苦心祭出六波信用管制,試圖讓房市「軟著陸」。然而,財政部推出的新青安政策,挾帶著「5年寬限期、40年房貸、千萬額度」的超強誘因,如同在悶燒的鍋爐上澆了一桶油。

這導致央行原本的藥方失效,被迫在今年9月祭出史上最嚴厲的「第七波信用管制」,甚至不惜採取「有錯殺、無辜」的激進手段來降溫。為了修補新青安造成的破口,央行被迫加重監管力道,這種「左手打右手」的政策內耗,正是楊金龍眼中最高昂的行政與社會成本。

焦慮二:無視風險控管的「次貸」隱憂

楊金龍在記者會上多次強調:「銀行要根據授信規定去嚴格審核。」這句話的弦外之音,是對「新青安」可能引發台版次貸危機的深層恐懼。

新青安的寬鬆條件,讓許多還款能力不足的「邊緣戶」或收入不穩的年輕人,誤以為自己買得起房。楊金龍擔憂的是,銀行在政策大旗的掩護下,忽略了授信最基本的「5P原則」(借款人、資金用途、還款來源等)。

一旦5年寬限期結束,本息攤還的壓力倍增,或者未來利率補貼退場,這些脆弱的貸款戶是否會違約?屆時若引發壞帳潮,衝擊的將是整個銀行體系的資產品質。這對以「金融穩定」為最高指導原則的央行來說,是絕對無法容忍的風險代價。

焦慮三:扭曲的市場預期與社會剝奪感

第三層代價,則是社會氛圍的撕裂與市場機制的扭曲。新青安點燃的恐慌性買盤,造成「現在不買以後更貴」的預期心理,讓房價在短時間內不合理飆漲,更加深了無殼蝸牛的相對剝奪感。而隨後引發的「限貸令」之亂,銀行為了調節水位而拒貸,甚至拿央行當擋箭牌,導致真正有自住需求的民眾求貸無門。

為了收拾這個爛攤子,央行近期不得不耗費大量心力,開設排擠條款、處理陳情、與銀行溝通「自主管理」。這些因政策暴衝而衍生的社會動盪與行政成本,在楊金龍看來,都是本可避免的「高昂代價」。

結論:回歸專業,不再盲目護盤

楊金龍在今年第四季央行理監事上的一席話,形同對新青安政策按下了「警示燈」。透過將房貸總量回歸銀行「自主管理」並搭配「專案金檢」,央行正試圖將房市主導權收回專業金融監管的手中。

那句「代價很高」,不僅是對過去政策失誤的總結,更是對未來公股銀行的一道嚴厲命令:從今以後,授信回歸專業,不再為政策盲目護盤。

2025/12/19 04:31

轉載自三立新聞網: https://www.setn.com//News.aspx?NewsID=1767705&utm_campaign=viewallnews

Post gallery