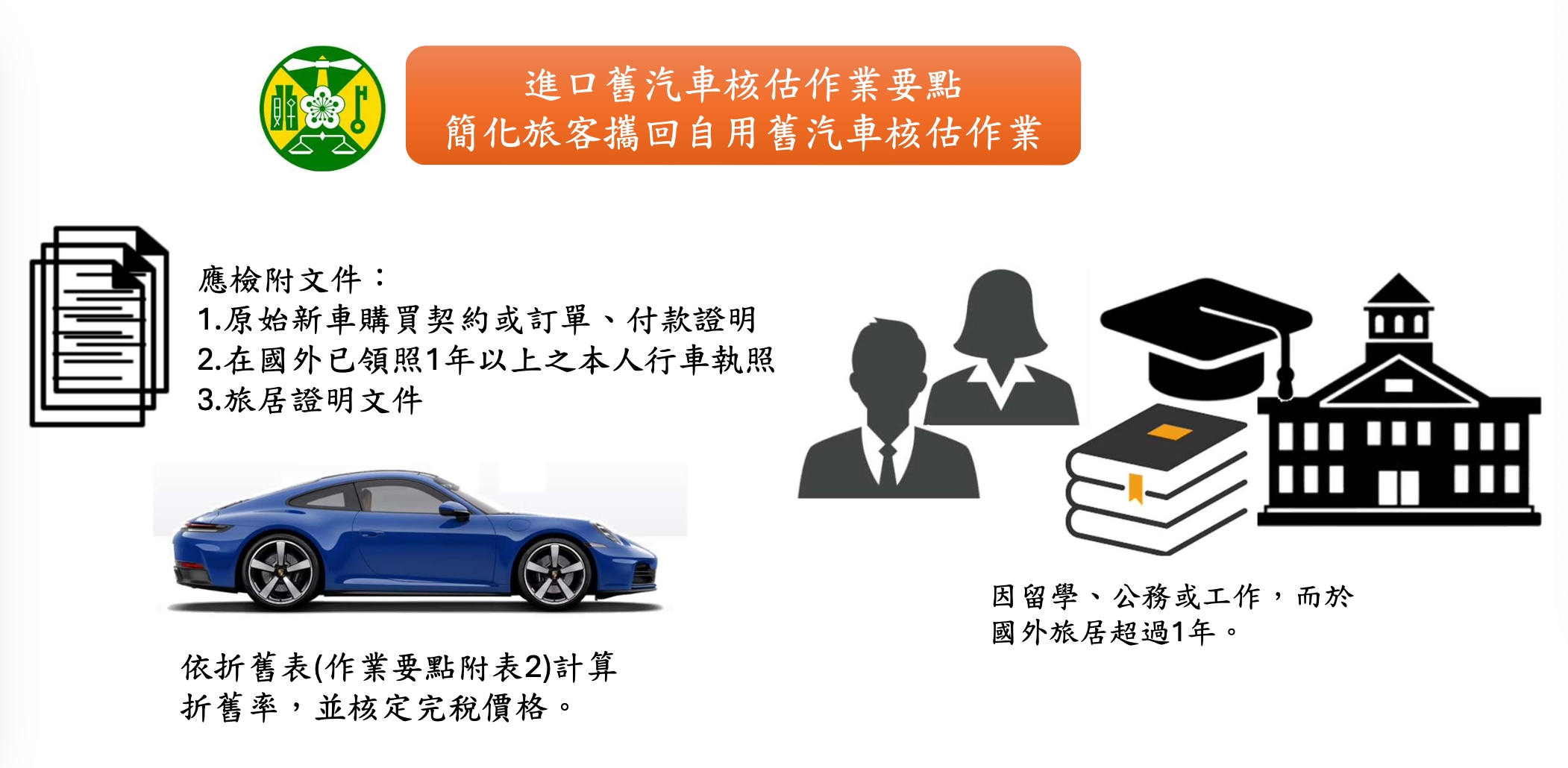

關務署修正進口舊汽車核估作業要點。圖/關務署

為簡化旅客攜回自用舊汽車核估作業,關務署於日前修正「進口舊汽車核估作業要點」(下稱作業要點),增訂旅客因留學、公務或工作而攜回之自用舊汽車得提供原購車價格證明,適用折舊表核定完稅價格,並自明年1月1日施行,簡化作業程序,維護納稅人權益。

關務署說明,現行旅客攜回之國外自用舊汽車,由進口地海關就實到貨物認定之型式(MODEL YEAR)及配備等,依序採用交易價格法、同樣貨物交易價格法、類似貨物交易價格法、國內銷售價格法、計算價格法及合理方法(關稅法第29條至第35條)核估完稅價格。前開核估作業程序較為複雜,旅客不易理解,且不易預估其應繳納之進口稅費。

為簡化核估作業,民眾可清楚瞭解其應繳納之進口稅費,並避免徵納雙方爭議,爰於作業要點第8點增訂,旅客因留學、公務或工作,而於國外旅居超過1年,提供原始新車購買契約或訂單、付款證明及在國外已領照1年以上之本人行車執照,並檢附旅居證明文件者,海關得直接依折舊表(作業要點附表2)計算折舊率,並核定完稅價格。

2025/12/19 11:58

轉載自聯合新聞網: https://udn.com/news/story/7243/9213553?from=udn-ch1_breaknews-1-99-news

Post gallery