過去30年成熟國家GDP衰退次數&最大衰退幅度(資料來源:Bloomberg,野村投信整理)

美國非農就業數字超乎市場預期,但旋又出現美國聯準會(FED)官員釋出降息訊號,市場預期聯準會至 2026 年仍具降息空間,美債殖利率可能再度下行。野村投信指出,相對於美債的波動劇烈,穩定度不再,債券投資人是否需要另尋優質債券標的?

根據歷史統計,近兩次美債殖利率大幅下滑期間,澳洲公債報酬率表現優於中長天期美國公債,遠高於短天期美國公債,顯示其防禦特性與收益潛力。國際貨幣基金(IMF)最新報告顯示,澳洲成功實現軟著陸,2025 年 GDP 預估成長 1.8%,2026 年可望攀升至 2.1%;通膨於 2025 年第二季降至 2.7%,失業率維持低檔 4.3%。

在經濟穩健、結構改革持續推進,加上政府加碼重點產業、友善外資政策與基礎建設數位化,內需消費回升,產業升級與民生福祉同步提升,為澳洲公債後市提供強勁支撐。

近期國際金融市場波動加劇,隨著美國降息預期降溫,資金正積極尋求美債以外的配置選擇。在全球資產均衡配置的趨勢下,澳洲作為成熟市場的典範,具備3A*評級優勢,信用風險極低。投資組合若適度納入澳洲公債,有助於分散風險並降低整體波動度。全台首檔澳洲債券ETF─野村澳洲10 年期以上主權及類主權債券 ETF(00987B)將於2026年1月5日至1月9日募集,發行價每股新台幣15元,預計募集成立後,預訂2026年1月22日掛牌上市。

野村投信總經理黃宏治指出,現在投資澳洲公債正逢其時,澳洲擁有三大核心利多:

一:產業結構均衡,抗波動能力強

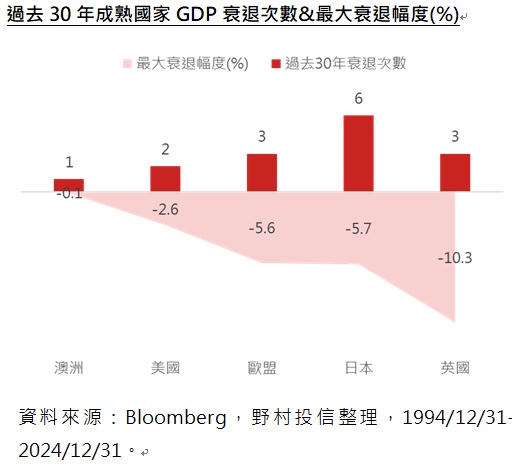

過去30年,澳洲GDP僅出現過一次輕微衰退,景氣波動遠低於美國、歐盟、日本。這得益於獨特的「三軸結構」:

1.知識服務業占比超過七成,與成熟國家一致;

2.自然資源產業占比達 16%,在全球衰退時提供強大支撐,例如 2009 年金融海嘯期間,天然資源產值逆勢成長近 5%;

3.製造業與前兩者形成互補,讓澳洲在風浪中更穩健。

二:人口紅利領先成熟國家

受惠積極移民政策與較高生育率,澳洲人口年均複合成長率達 1.5%,遠超其他成熟國家。目前人口逾 2,700 萬,聯合國預測 20 年後將突破 3,100 萬,人口成長支撐服務業、稅收與財政穩定。

三:多核心經濟體,結構互補

澳洲由六大州與兩領地組成,東部三州(新南威爾斯、維多利亞、昆士蘭)為金融與科技樞紐,貢獻GDP七成以上;西澳與北領地則是礦業與能源出口重鎮;南澳洲因國防與再生能源投資成長迅速;塔斯曼尼亞則以漁業與觀光見長。多元產業布局提升整體經濟韌性。

根據彭博預估,澳洲GDP成長率將於2026年達2.2%、2027年達2.5%,顯著高於其他成熟國家。在保護主義浪潮席捲全球之際,澳洲憑藉內需動能、資源優勢與產業平衡三大支柱,展現罕見的經濟韌性,成為新時代最值得關注的成熟市場。

野村投信投資策略部副總經理張繼文表示,澳洲公債在全球資金配置中持續走強,憑藉 AAA* 信用評級與制度透明化,成為兼具避險與收益的首選。加上澳洲公債交易量持續攀升,內外資積極布局,市場熱度不斷升溫。在就業市場穩健的背景下,澳洲央行(RBA)維持溫和降息態度,進一步強化公債吸引力。澳洲公債市場規模已達銀行信貸的 80%,並持續擴張,政府與金融科技合作強化造市能力,提升中長期流動性。面對全球金融市場波動加劇,澳洲公債成熟金融制度及AAA*高評級,將成為投資人強化投組強韌支撐的優選。

國際三大信評機構──標準普爾 (S&P)、惠譽 (Fitch)、穆迪 (Moody’s) 分別自 1992 年、1996 年、1999 年開始給予澳洲本國貨幣長期債券信用評等,三者自開始評等至今均維持最高等級 AAA,無間斷記錄。

2025/12/03 11:35

轉載自聯合新聞網: https://udn.com/news/story/7239/9178840?from=udn-ch1_breaknews-1-99-news

Post gallery