聯準會重啟降息以新興債領漲。(資料來源:Bloomberg)

展望2026年,國泰投顧認為許多新興市場債國家歷經主權債信評上調、加上投資人追逐收益下,資金正在重返,紛紛對新興市場債資產吸引力推波助瀾,預估新興市場債可望「重裝上陣」以強勁姿態進入2026年。

回顧2025年以來全球主要債市表現,新興市場債在全球主要美元計價的固定收益資產中脫穎而出。今年以來新興市場美元債上漲12.71%,新興市場美元非投資等級債更是上漲15.54%、優於美國非投資等級債上漲6.78%、美國投資等級債上漲7.13%、美國公債上漲6.03%、全球綜合債上漲7.34%。

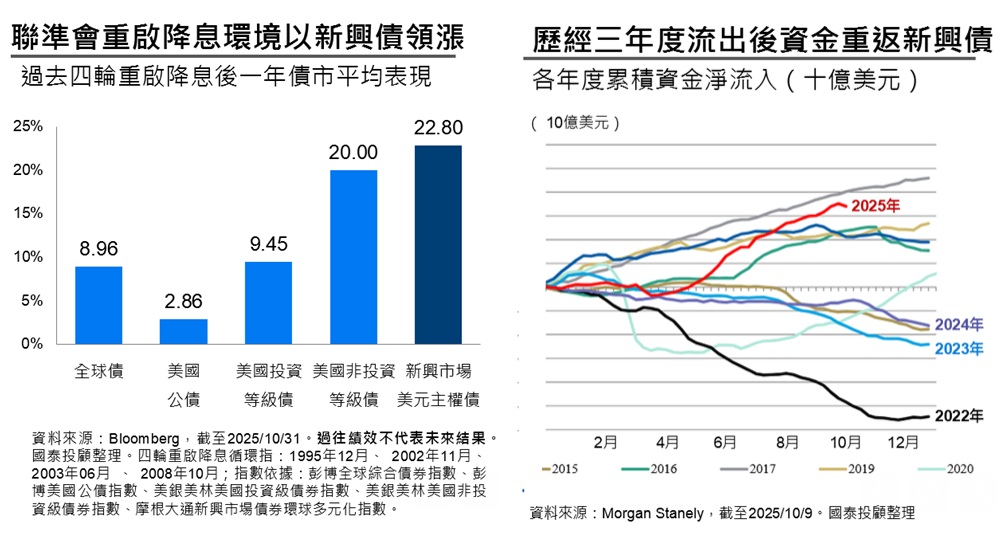

首先,美國聯準會重啟降息環境下新興市場美元債表現,可望相對領漲其他主要債市。隨著2025年9月聯準會重啟降息、10月再次降息,國泰投顧研究過去30年美國歷經四輪重啟降息後的一年期主要債市表現,顯示新興市場美元主權債漲幅22.8%可望表現相對領漲其他主要債市,例如,美國非投資等級債漲幅20%、美國投資等級債上漲9.45%、美國公債漲幅2.86%、全球綜合債上漲+8.96%。隨著美國重啟降息持續,全球金融環境將更加寬鬆而有利於新興市場債表現,此外,新興市場債亦提供投資人分散美國以外的投資機會選擇。

其次,新興市場國家體質改善,主權債信評廣泛加速上調。具體來看,亞洲地區部分,標普全球信評8月上調印度長期主權債信評從BBB-上調至BBB,反映其經濟韌性及財政整頓奏效;拉丁美洲地區則有墨西哥的墨西哥計畫(Plan Mexico)和阿根廷的改革復甦;非洲地區則像是埃及結構性改善,以及南非歷經20年來後重新受到標普全球信評上調主權債信評的正面訊號。摩根士丹利新興市場債團隊認為,專注找尋及評估新興市場國家差異化將是投資機會所在。

最後,資金流加緊腳步重返新興債資產。根據全球EPFR資金流向,新興市場債資金流經歷2022、2023及2024年過去三年資金流出此資產後,終於在2025年再度重返,今年以來新興市場債資金淨流入由負翻正;國泰投顧進一步研究認為,過往升息緊縮週期下,全球資金流向新興市場債資產配置通常較為清淡,隨著聯準會政策轉向,資金可望重新流入。此外,從資金流向研究另一個角度來看,今年以來新興市場債累積資金流入為2019年以來最大幅度流入,尤其第4季以來新興市場債資金正在加速流入,對新興市場債資產表現帶來推波助瀾。

摩根士丹利新興市場債團隊認為,由於許多新興市場國家正在積極推動改革議程,基本面愈加強勁,反映廣泛新興市場國家主權信評淨調升比例增加,此外,資金重返新興市場債資產意味資金面帶來支撐,均解釋新興市場美元債資產「重裝上陣」。

摩根士丹利新興市場債團隊專注於新興市場美元主權債佈局,投資團隊關注國家變化,多樣性佈局具轉機題材抑或被市場錯誤定價的新興市場國家。目前新興市場債受益於聯準會寬鬆貨幣政策,投資團隊致力於全面尋找新興市場國家體質改善、且具轉機題材的新興市場國家主權債佈局,投資人可以透過此基金捕捉新興債的「資本利得」與「債息」機會。

2025/12/01 13:24

轉載自聯合新聞網: https://udn.com/news/story/7238/9174219?from=udn-ch1_breaknews-1-99-news

Post gallery