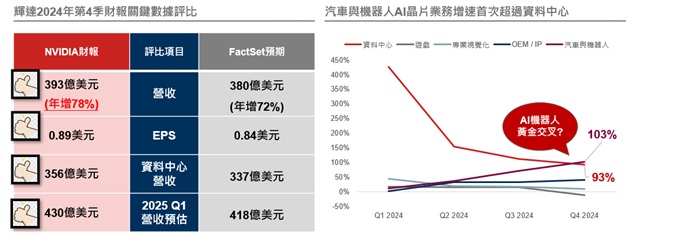

機器人晶片黃金交叉線儼然成形(資料來源:(左) Nvidia、FactSet,2025/2/27;(右) Bloomberg、Nvidia,過去四季財報。)

野村高科技基金經理人謝文雄表示,AI的發展仍在初期應用的階段,美國大型CSP業者持續投入高額資本支出,AI相關需求仍高,是支持大盤在震盪後持續走高的主要動能。隨著更多AI新應用到來,包括企業級的AI Agent、機器人的Physical AI,輝達在汽車及機器人業務年增率首度超越資料中心,率先展現出邊緣AI的驚人成長性。馬斯克旗下xAI發布Grok-3新模型,性能優於Deepseek v3及Open AI GPT-4o模型。xAI主要使用Nvidia搭載GB200的伺服器、Dell 、SMCI等生產公司皆為xAI潛在訂單受惠者。另一方面,隨著勞動力市場的緊張,人型機器人將迎來蓬勃發展,根據大摩預估,到2030年,人型機器人將達到4萬台,而到2040年將達到800萬台,到2050年將達到6300萬台。

野村投信投資策略部副總張繼文分析指出,輝達營收有一塊「汽車與機器人晶片」業務,第4季營收5.7億美元,雖然僅占AI業務的一小部分,但年增幅高達103%並首次超越伺服器業務的成長率,連續六季成長,顯示機器人業務的高度成長性。目前全球機器人大廠主要以歐美為主,台灣雖缺乏機器人品牌,但卻占據關鍵零組件地位,包括傳動元件(腱繩、滾珠與行星螺桿)與減速裝置(行星/諧波減速器),以全球勞動市場產值32兆美元及3-5%的市場滲透率推估,2030年人型機器人市場規模可達千億美元以上,台灣身為關鍵零組件供應商,預計也將成為最大受惠者。

張繼文指出,根據彭博預估,2025年台股整體EPS成長約29%,與2024年相差無幾,電子業、半導體業有高達41%及43%的成長,電子科技股仍具備獲利基本面的強大支撐,若考量獲利成長後,目前台股本益成長比(PE/G)也僅0.67,相對全球主要國家股市評價偏低,台股相對歐美股市來說更具投資價值,有利於吸引內資及外資加碼。台北國際工具機展主要核心主題,包含AI與機器人、未來智造、綠能永續、人形機器人與航太產業等領域,各大廠將展示最新應用與技術,吸引全球買家關注,展場接單情況值得留意。

張繼文提到,市場盛傳台積電(2330)CoWoS被砍單傳聞,但實際拜訪供應鏈後研判CoWoS需求依然強勁,眾多產品包括輝達B200/B300晶片需求超乎預期、H200/H20晶片在Deepseek之後需求強勁,以及Amazon的Trainium2等ASIC需求,各項目都表明CoWoS需求並未減少,而之所以會有砍單傳言,可能是因為臨近2025年生產時間以及2026年的產能分配決策節點,台積電要求客戶做出更準確的預測,因此客戶下調超額預訂量(overbooking)所致,可以理解任何訂單調整的消息在最初都會被負面解讀,但只要確定需求仍然強勁,類似的消息就無需太過擔心。

謝文雄表示,隨著台積電宣布在美國投資千億美元,市場看法眾說紛紜,雖然營運成本可能上升,但台灣在晶圓代工的優勢在於完整的半導體供應鏈,這不是只蓋個幾座晶圓廠就能複製或取代,只要完整供應鏈還在台灣,長期來說領先地位就不會輕易改變,而無論晶片關稅是否塵埃落定,可以想見川普政策變數將造成今年股市波動加大,投資上也要更有點耐心。

另外關於AI是否開始衰退?一個指標是輝達上季營收仍在成長,顯示CSP對伺服器需求並未減少,近期供應鏈不順的問題也開始好轉,預估GB200出貨及GB300推出將成為多頭催化劑,有助於挹注下半年業績成長並為股價帶來支撐底氣,轉機時間點可能會落在3月的GTC與6月的Computex,在此之前若大盤始終上下震盪也無妨,將為利空跌深創造更好的買點,相較於過去2年資金聚焦AI相關類股,今年應是百家爭鳴的局面,傳產類股也有表現機會,舉例來說,俄烏戰爭和解後將有大量的重建需求,因此,在布局持續看好的AI零組件、矽光子等相關類股外,亦可將部分資金放在受惠美歐內需的消費類股如成衣、製鞋與自行車等。多元化的布局搭配靈活的持股調控,以降低大盤波動的影響。

2025/03/11 06:24

轉載自聯合新聞網: https://udn.com/news/story/7240/8599262?from=udn-ch1_breaknews-1-99-news

Post gallery