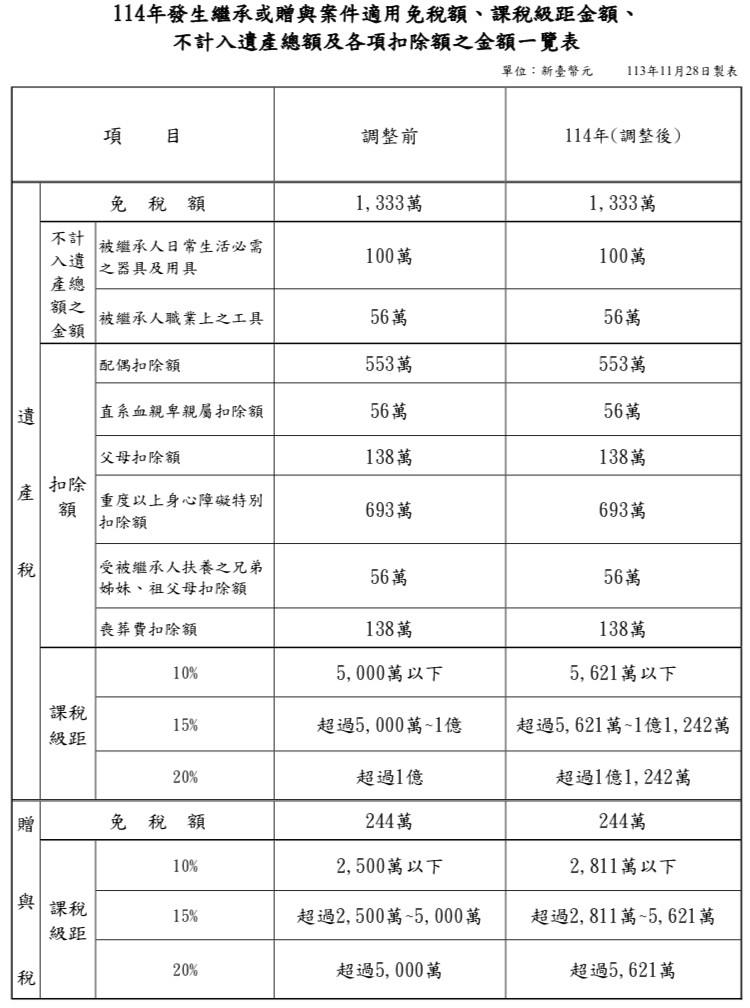

〔記者鄭琪芳/台北報導〕由於物價漲幅已達調整門檻,財政部今公告2025年遺贈稅課稅級距調高12.42%,現行遺產淨額5000萬元以下、贈與淨額2500萬元以下適用最低稅率10%,2025年起調高至遺產淨額約5621萬元以下、贈與淨額約2811萬元以下適用10%,明年發生的繼承及贈與案件就可以適用。

舉例而言,張老先生過世後遺有不少財產,扣除免稅額及各項扣除額後,遺產淨額為5500萬元,若以現行課稅級距計算,納稅義務人須繳納遺產稅575萬元;但若以調整後課稅級距計算,須繳納遺產稅550萬元。

財政部說明,根據「遺贈稅法」第12-1條規定,遺贈稅的免稅額、扣除額、課稅級距金額等,每遇消費者物價指數(CPI)較上次調整之指數累計上漲達10%以上時,自次年起按上漲程度調整;而遺贈稅課稅級距上次調整為2017年,2025年適用的CPI與2017年適用指數相較,上漲12.42%,已達應調整標準。

因此,財政部公告,2025遺產稅課稅級距調高為5621萬元以下適用稅率10%、5621萬元至1億1242萬元適用15%、超過1億1242萬元適用20%;贈與稅課稅級距調高為2811萬元以下適用稅率10%、2811萬元至5621萬元適用15%、超過5621萬元適用20%。

至於遺產稅及贈與稅免稅額,上次調整為2022年,目前未達應調整標準;不計入遺產總額及各項扣除額金額上次調整為2024年,同樣未達應調整標準。財政部說明,上述各項金額按CPI連動調整,有別於一般具特定政策目的的減稅措施,適用於2025年發生的繼承或贈與案件。

一手掌握經濟脈動

點我訂閱自由財經Youtube頻道

2024/11/28 17:59

轉載自自由時報電子報: https://ec.ltn.com.tw/article/breakingnews/4878128

Post gallery