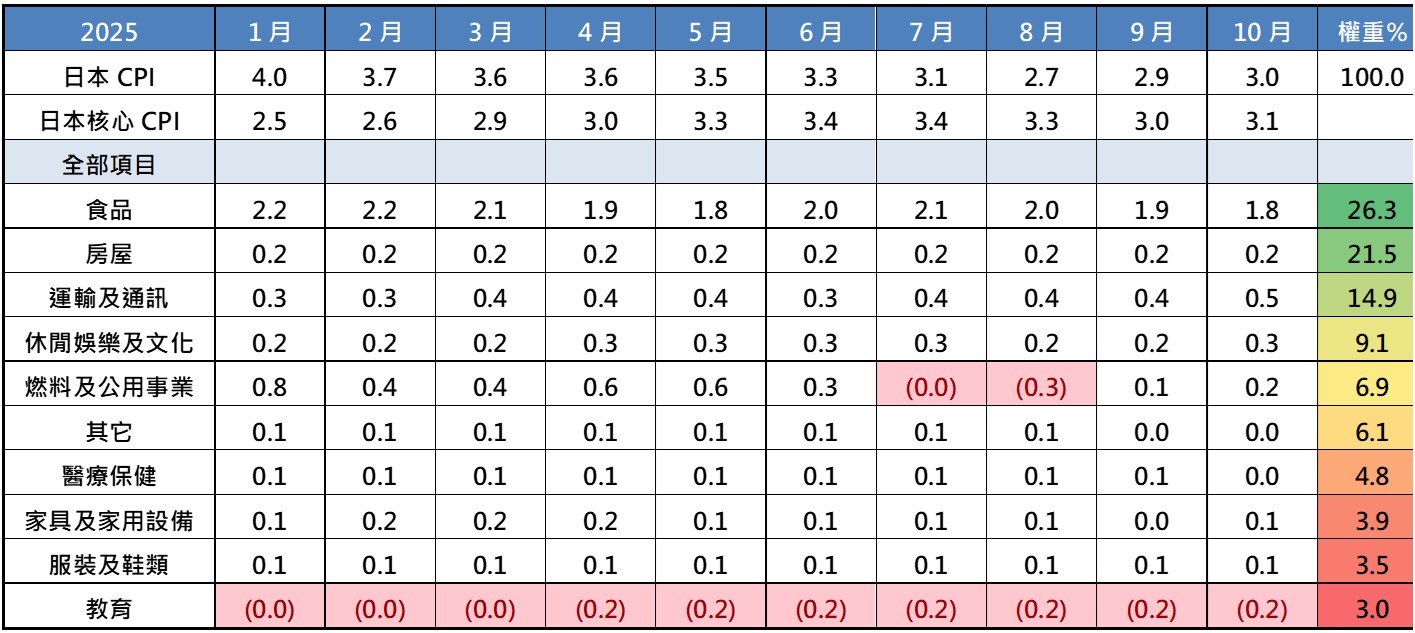

日本通貨膨脹率年初至今細向拆解。資料來源/Bloomberg、資料統計至12/4。

近期日本市場在人工智慧驅動交易升溫之際,呈現明顯分歧走勢,日股11月經歷顯著波動。法人認為,在高市政府的政策支援、聯準會降息以及穩健的企業獲利等三大關鍵下,人工智慧和半導體相關股票、電子元件和IT系統等成長型股票有望表現優異。

根據最新《Outlook Report》,日本央行預估CPI將在2025財年達2.7%,2026年回落至1.8%,再於2027年回升至2.0%。

聯邦投信表示,11月日股因市場對AI相關題材過度樂觀而產生修正,板塊表現分化明顯:能源、公用事業及房地產逆勢走強,通訊服務與資訊科技則相對承壓。

隨著物價及生活成本持續上升,日本央行再度面臨是否提前收斂寬鬆政策的挑戰,12月升息議題重新升溫;日本10年期公債殖利率走高,原因是市場對日本央行升息以及高市政協擴張性財政政策的猜測重燃,也反映市場對政策正常化的期待。

展望後市,在高市早苗政府成形後,「寬鬆貨幣政策 + 擴張性財政政策」組合仍是高機率路徑,日圓貶值壓力恐持續存在。若美元/日圓匯率維持在較高區間,出口導向企業的獲利預期仍有上修空間,尤其製造業與全球供應鏈受惠族群皆可望成為中期關注焦點。

此外,日本股市的基本面仍具韌性:政策支撐、聯準會降息循環可望啟動,以及企業獲利展望穩健,皆有利中長期投資情緒。無論人工智慧、半導體、電子元件,或 IT 系統等成長型產業,均可能成為下一階段的主要受惠族群。

2025/12/05 11:10

轉載自聯合新聞網: https://udn.com/news/story/6811/9183802?from=udn-ch1_breaknews-1-99-news

Post gallery