美國經濟表現強韌時,非投資等級債表現領先/1995年來聯準會降息而沒有經濟衰退的情境下,美國非投資級債表現優於投資等級債(資料來源:彭博資訊)

伴隨降息預期升溫,美股近日展開強勢反攻行情,不過投資人對股市與AI投資也換上了放大鏡檢視,富蘭克林證券投顧表示,美國經濟基本面堅韌,想參與美國經濟與股市榮景,AI科技股之外仍不乏豐富投資機會,美國非投資等級公司債既能受惠經濟成長、與股市連動性高、又能分散科技產業風險。

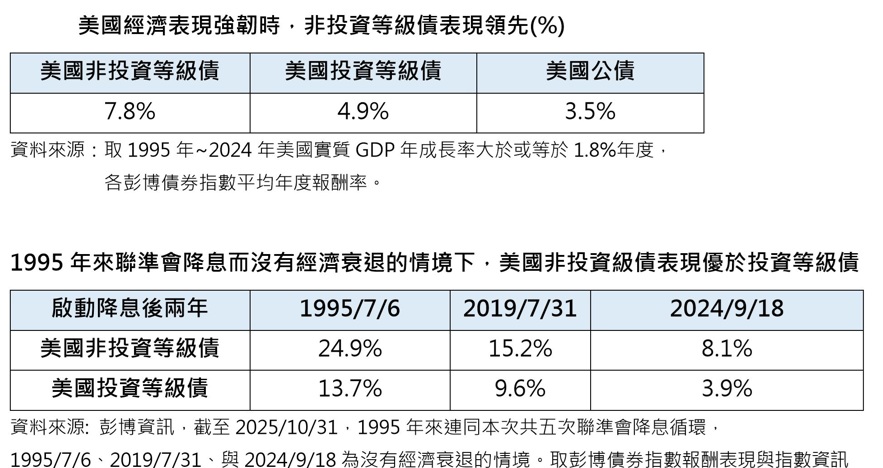

富蘭克林證券投顧分析,各債券類別中非投資等級債最受惠經濟成長,在過去30年,當美國經濟成長率高於1.8%(長期趨勢)時,美國非投資等級債平均年報酬率近8%,顯著優於其他債券類別的3.5%~5%。此外,美股近三年的強勁走勢,也帶動美國非投資等級債表現,兩者相關係數高達0.81,不過美國非投資等級債的產業分布與美股差異大,科技產業比重不到一成,因此與科技股相關性並不高(0.55),投資人可藉由美國非投資等級公司債參與美國經濟榮景,同時可減輕過度集中於科技股的風險。

富蘭克林證券投顧表示,統計過去四次聯準會降息,在經濟沒有陷入經濟衰退的1995年與2019年,降息啟動後兩年,美國非投資等級公司債分別有24.9%與15.2%的報酬表現,明顯優於投資級債的13.7%與9.6%,而本波自2024年9月18日降息至今則分別是8.05%與3.91%的表現。富蘭克林坦伯頓公司債基金經理人葛倫‧華勒認為,美國經濟強韌,企業基本面健康,聯準會轉向中性利率政策有利債市表現,美國非投資等級債殖利率水準仍處7%以上的優勢水準,將持續吸引市場穩健需求。

現今利差水準偏窄,精準選擇標的將可趨吉避凶,以前一段時間First Brands與Tricolor的破產事件為例,它們並不屬於非投資等級債的資產類別,而是貸款與資產抵押類,且客戶都是屬於較低端的消費族群,投資人若是一味追逐高殖利率收益可能忽略所伴隨的高風險,該基金投資策略重視風險管控,不藉由非投資等級債以外的資產類別來追求當下的高殖利率機會,且僅持有具備高度信心的標的,持債精準有利於管理,中至長期(3~5年)的持有期間則有利於在市場價格錯置時採取逆向思維、逢低布局,也可避免頻繁交易的成本。

富蘭克林坦伯頓公司債基金主要投資於美國非投資等級債,產業布局可受惠川普政策:金融業將受惠監管鬆綁與景氣回溫且最不受關稅影響,能源與工業將受惠美國優先與製造業回流的能源與設備需求及放寬開採限制與產業整併等利基,該基金績效表現優於同類型平均:今年來、近一年、兩年與三年績效處同類型基金排名前四分之一,三年波動風險則低於同類型平均,且提供多幣別與多級別選擇,有利於投資人分散貨幣配置與較穩定配息規劃的需求。

2025/12/03 15:00

轉載自聯合新聞網: https://udn.com/news/story/7239/9179524?from=udn-ch1_breaknews-1-99-news

Post gallery