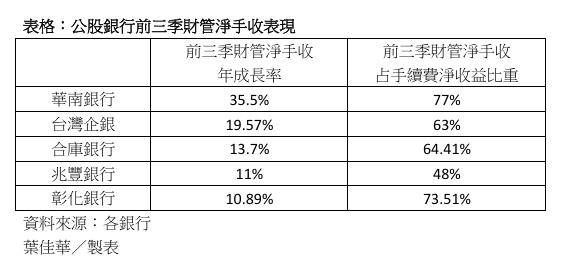

公股銀行前三季財管淨手收表現。葉佳華/製表

今年前三季公股銀行財富管理淨手續費收入表現亮眼,幾乎各家都有雙位數成長,成為貢獻手續費淨收入最重要的動能,其中普遍受惠於保險商品銷售亮眼挹注,帶動財富管理淨手續費收入。公股銀行主管指出,財管手收預期第四季仍可維持動能,全年有望續創佳績。

以年增率來看,華南銀行前三季財管淨手收較去年同期成長35.5%,台企銀前三季財管淨手收也年成長19.57%;另外,合庫銀行、兆豐銀行、彰化銀行與去年同期相比,也同樣有10%以上的年成長率。

其中,各銀行財管淨手收占整體手續費淨收益的比重來看,華南銀行前三季已上揚至77%,彰化銀行占比也達到73.51%,合庫銀行占比約64%、台企銀占比63%;兆豐銀行則約占48%。

兆豐金主管表示,財富管理手續費收入已是本行最大的手續費收入來源,財富管理淨手續費收益已占整體淨手續費收益48%,未來將持續強化財管業務動能、深化高資產客戶經營,並透過數位化服務,提升客戶體驗。

華南銀行主管則分析,從財管淨手收的結構來看,其中以保險、基金為雙主力,特別是保險手收顯著拉升,原因在於,今年以來關稅、匯率及降息等議題發酵,資本市場震盪幅度加大,投資人基於風險趨避,轉向防禦型金融商品,因此讓前三季保險手收大幅成長85%,展望明年,有望持續維持動能。

合庫銀主管也表示,前三季財富管理手續費收入比去年同期成長13.7%,主因是推出保險行銷專案使得保險手續費收入較去年同期增加7.49億元,年增34.26%。

台企銀主管指出,財管淨手收年成長19.57%,成長動能主要是銷售保險亮眼,挹注盈餘,其中保險手續費淨收益占財富管理業務比重約近八成,最主要來自美元壽險商品,展望2026年,財管淨手收目標將比2025年成長,策略將著重於保險、基金與海外債商品。

其中,在保險業務推展上,將與多家保險公司共同推展,主流商品集中於保障型、儲蓄型及資產傳承等商品居多;基金與海外債則以債券型基金與高信評等級海外債為主要推展方向,藉由穩定配息特性、兼顧風險控管的前提下,提供客戶穩定收入來源。

彰銀則表示,財管淨手收成長主要是來自保險商品銷售表現亮眼,其中高保障型壽險商品因符合客戶保障與資產傳承需求,推動成效良好,也帶動整體手續費升入提升。展望2026年,將延續保障型商品的穩健推動,並進一步擴增高資產業務商品,並深耕高資產客群。

2025/12/02 10:46

轉載自聯合新聞網: https://udn.com/news/story/7239/9176105?from=udn-ch1_breaknews-1-99-news

Post gallery