導覽目錄: 先進製程霸權鎖定台積電 封測環節定價權緊隨其後 8吋成熟製程見曙光 電源管理IC點燃復甦火苗 伺服器電源與散熱標的 BOM單價全面拉升

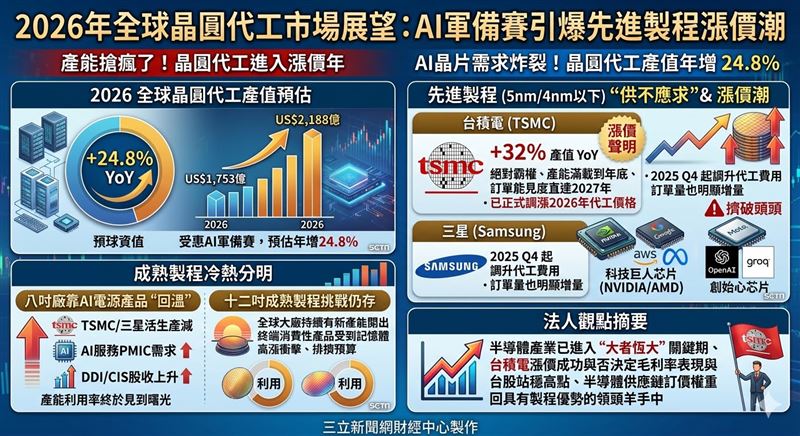

全球AI軍備競賽已進入白熱化階段,產能爭奪戰正式從傳聞轉向實質的報價調漲。根據市場研究機構TrendForce最新報告,2026年全球晶圓代工產值在AI浪潮推升下,預計將狂飆至2,188億美元,年增率高達24.8%。這波結構性成長不只讓先進製程一位難求,連成熟製程都因AI電源管理需求及龍頭減產效應,出現了難得一見的局部回溫跡象。

半導體產業已進入「大者恆大」的定價權爭奪期,投資人若想掌握這波漲價紅利,必須鎖定具備技術壁壘與強勁定價能力的五大主軸,共計十檔關鍵標的,這將是2026年台股布局的勝負手。

先進製程霸權鎖定台積電 封測環節定價權緊隨其後

首要受惠的核心無疑是具備絕對霸權的台積電(2330)。隨著5奈米以下先進製程產能預計一路滿載至年底,訂單能見度甚至排到2027年,台積電已正式全面調漲2026年代工價格,預估其產值年增率將衝上32%,成為漲價潮中的最大贏家。分析師認為,台積電毛利率站穩高檔,其股價走勢將是台股能否續創高點的風向球。

而在先進封裝測試這個「瓶頸環節」,漲價態勢同樣凌厲。全球封測龍頭日月光投控(3711)受惠於AIGPU與高速網通及介面IC封測需求,產品結構正向高毛利區間傾斜;而測試介面大廠穎崴(6515)憑藉高頻高速測試插座的技術優勢,在AIGPU與HBM測試中具備極強定價權,與台積電並列為先進製程供應鏈中的獲利雙雄。

8吋成熟製程見曙光 電源管理IC點燃復甦火苗

相對於先進製程的火熱,成熟製程則呈現「冷熱分明」的復甦格局。受惠於台積電與三星主動減產,加上AI伺服器對電源管理(PMIC)的強勁需求,8吋廠產能利用率終於迎來黎明。成熟製程主力聯電(2303)與世界先進(5347),其利用率可望從去年的低點大幅回升至九成左右,部分產線價格調升將直接反映在獲利表現上。

與此同時,下游的電源IC設計公司如立錡(6286)與致新(8131),則因AI伺服器瓦數提升帶動的訂單能見度,毛利率改善趨勢日益明確。相較之下,28奈米以上的12吋成熟製程雖然面臨產能擴張壓力,但具備車用MCU或工控產品組合優化的廠商,仍能透過提升平均售價(ASP)來抵禦市場波動,表現將優於純消費性電子導向的同業。

伺服器電源與散熱標的 BOM單價全面拉升

最後,AI伺服器功耗大幅拉升,讓電源解決方案與散熱系統成為支撐AI時代的關鍵支柱。全球電源龍頭台達電(2308)在資料中心能源管理具備深厚布局,單機電源價值的提升直接推升其營收動能;高瓦數電源大廠光寶科(2301)則因產品線齊全,受惠於伺服器出貨量與電源瓦數同步升級。

此外,AIGPU熱設計功耗飆高,也讓散熱模組在物料清單(BOM)中的比重顯著增加。散熱雙雄奇鋐(3017)與雙鴻(3324)在液冷與風冷技術上的領先地位,確保了其在2026年長線受惠的明確趨勢。分析師總結表示,這五大主軸、共計十檔概念股,精準對應了從晶圓代工、封測到終端零組件的漲價邏輯,將是投資人參與AI半導體盛宴的最佳路徑。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

2026/03/24 05:11

轉載自三立新聞網: https://www.setn.com//News.aspx?NewsID=1810430&utm_campaign=viewallnews

Post gallery