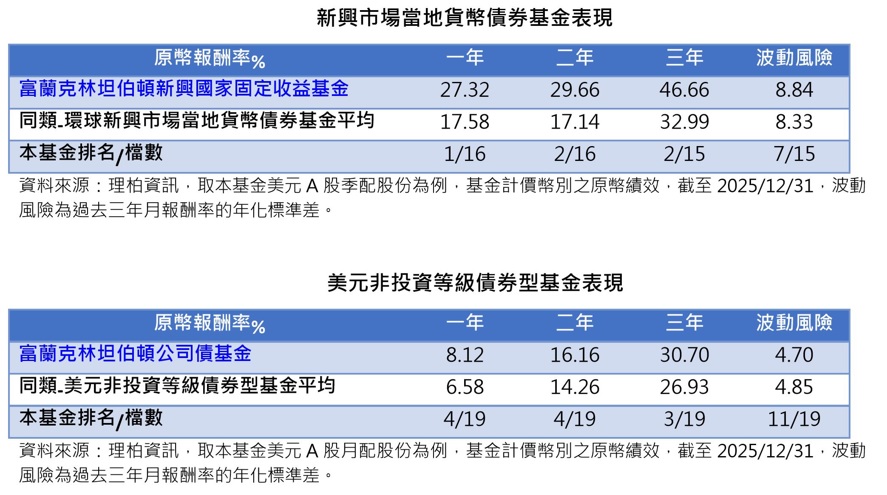

新興市場當地貨幣債券基金表現/美元非投資等級債券型基金表現。資料來源:理柏資訊

美國聯準會1月28日維持聯邦基金利率於3.5%-3.75%,因經濟活動與失業率持穩,並刪除「就業下行風險上升」措辭,2025年12月核心通膨雖可能有3%,但之後應可朝2%目標邁進,一旦物價開始下降,將評估降息的可能性,整體基調偏鴿,由於沒有暗示下次降息時點,投資市場反應普遍冷淡。根據芝加哥商業交易所FedWatch 1月28日,市場預期聯準會最快六月重啟降息,今年可能降息兩碼。

富蘭克林證券投顧表示,聯準會暫停降息反應美國經濟動能強勁和企業獲利成長的基本面,此即有利於美國公司債市表現。此外,全球分散投資意識濃厚,新興國家當地公債與貨幣即可受惠於美元貶值環境,尤其商品市場火熱,拉丁美洲與非洲國家政府累積大量出口收益,貨幣升值挹注當地公債換算回美元的報酬空間。

因此建議債券投資組合中,以美元計價的公司債券型基金,搭配以當地貨幣為多的新興國家固定收益型基金,廣納債息、債券資本利得和匯兌收益的三方機會。

富蘭克林坦伯頓公司債基金經理人葛倫‧華勒表示,美國景氣動能強勁、資本市場韌性強、勞動市場趨於穩定以及通膨壓力仍高,預期聯準會2026年最多僅會降息一次或甚至可能不降息。

除非勞動市場進一步惡化,才有可能擴大降息空間。公司債市可受惠於如此有利的經濟環境,預估2026年違約風險仍偏低,然而利差處於低檔,因此須採取主動管理、聚焦具有債信品質和評價優勢的公司債。

富蘭克林坦伯頓新興國家固定收益基金經理人麥可.哈森泰博表示,美國因關稅造成的通膨可望於下半年有所緩解,但財政惡化恐影響美國公債投資吸引力。

反觀部份新興國家因通膨降至央行目標而多維持資金寬鬆,且撙節財政亦多有成效,債息更普遍高於工業國家,匯集相當多的投資機會。自2025年起隨著美國例外論的鬆動以及美元貶值態勢明朗,已有越來越多投資人回流想尋找新興國家當地債市機會。

2026/01/30 09:01

轉載自聯合新聞網: https://udn.com/news/story/7238/9298042?from=udn-ch1_breaknews-1-99-news

Post gallery